Ma questa è solo una piccola parte della storia: I mercati obbligazionari globali sono rotti.

Ma questa è solo una piccola parte della storia: I mercati obbligazionari globali sono rotti.

Cercare di dedurre il senso delle informazioni economiche o finanziarie dai rendimenti obbligazionari è perfettamente inutile.

Venerdi anche il dato sulla produzione industriale è stato pessimo, questi vivono di speranza e non si fidano a produrre, nulla, stiamo ancora aspettando da due settimane il miracoloso piano fiscale promesso da Trump per la fine di febbraio ma di quello nemmeno l’ombra.

L’intervento nei mercati obbligazionari da parte delle banche centrali, attraverso il quantitative easing (QE) nei quattro grandi mercati delle obbligazioni sovrane – Stati Uniti, Giappone, Eurozona e Regno Unito – ha creato una carenza strutturale di strumenti privi di rischio e distorto il prezzo del mercato più importante del mondo – il rendimento dei titoli di stato in valuta a 10 anni.

Inoltre, il QE negli Stati Uniti, insieme con il riciclaggio di capitali stranieri che rifluiscono nel mercato obbligazionario statunitense, ha, in particolare, creato una carenza strutturale di titoli del Tesoro a lungo termine.

Inoltre, il QE negli Stati Uniti, insieme con il riciclaggio di capitali stranieri che rifluiscono nel mercato obbligazionario statunitense, ha, in particolare, creato una carenza strutturale di titoli del Tesoro a lungo termine.

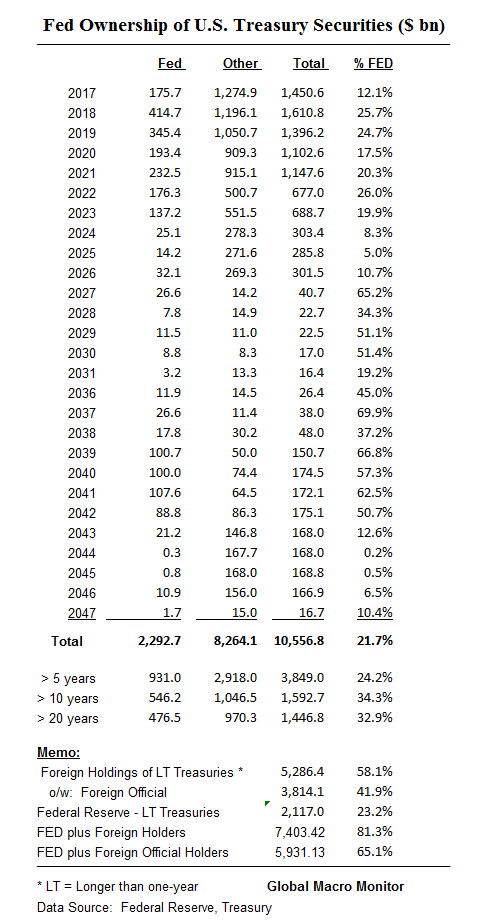

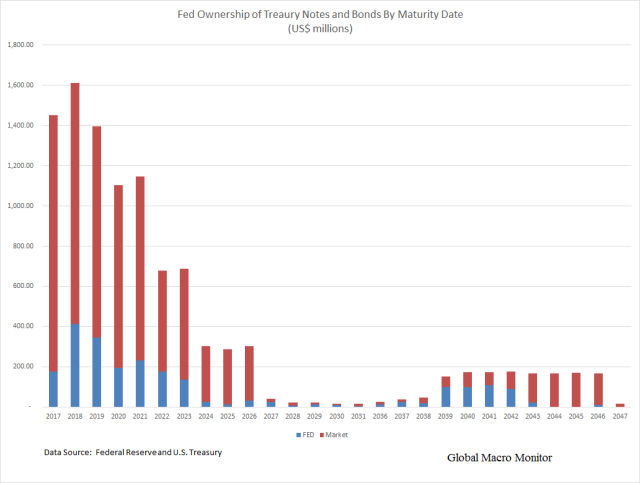

La tabella e il grafico qui di seguito illustrano quanto sia piccolo il flottante effettivo di titoli del Tesoro a lungo termine a disposizione degli investitori. I dati mostrano che la Fed detiene circa il 35 per cento dei titoli del Tesoro con scadenza a 10 anni o più. Si noti che i dati escludono i T-Bills.

Le partecipazioni della Fed combinate con i titoli detenuti da investitori esteri a scadenze più lunghe – più di 1 anno – supera l’80 per cento dei titoli del Tesoro negoziabili in essere. La Fed combinata con le partecipazioni ufficiali estere, soprattutto, le banche centrali estere, è al 65 per cento sulle scadenze più lunghe rispetto ad 1 anno. Così, quasi 2 / 3 dei Treasuries di durata superiore a 1 anno sono detenuti da entità che non hanno alcuna sensibilità alle forze di mercato.

.

.

Si sente molto parlare in questi giorni, circa una debacle mercato obbligazionario in stile anno 1994. Abbiamo vissuto in prima persona il mercato orso di quelli anni e non è stato affatto divertente. Tuttavia, la microstruttura del mercato del Tesoro è completamente diversa oggi di quanto lo era allora.

Un documento pubblicato dalla Federal Reserve (FRB) nel 2012 ha stimato l’impatto sui tassi di interesse del flusso di capitali verso il mercato obbligazionario statunitense…

Troviamo che un aumento di $ 100 miliardi dei flussi ufficiali esteri in titoli del Tesoro USA abbassa il rendimento a 5 anni di circa 40 /60 punti base nel breve periodo. (…) Contestualizzando questi risultati tra il 1995 e il 2010 la Cina ha acquistato circa $ 1.1 trilioni di dollari in buoni del tesoro USA. Una interpretazione letterale delle nostre stime di lungo periodo suggerisce che se la Cina non avesse accumulato eventuali riserve in valuta estera durante questo periodo, e quindi non avesse acquisito questi $ 1.1 miliardi di dollari di titoli del Tesoro, il rendiemento a 5 anni del Tesoro sarebbero di circa 2 punti percentuali in più entro il 2010. Questo effetto è abbastanza grande al punto di avere implicazioni per l’efficacia della politica monetaria. – FRB

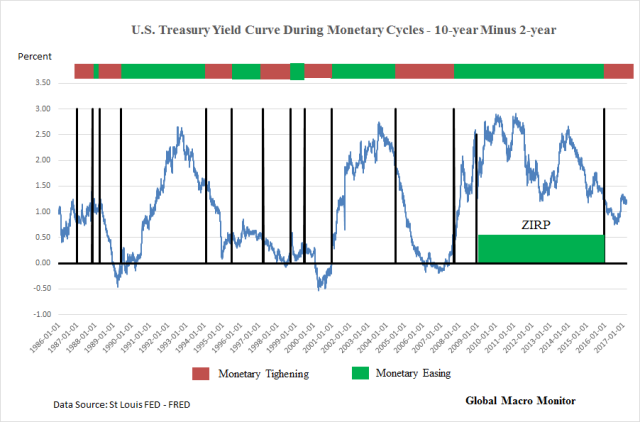

La curva dei rendimenti durante la stretta monetaria

Abbiamo esaminato i dati e costruito alcuni grafici che mostrano che nei cicli di inasprimento monetario negli Stati Uniti la curva dei rendimenti 10/2 anni di solito si appiattisce. .

.

.

Durante il ciclo di rialzo dei tassi del 2004-07, l’era dell’ enigma Greenspan del mercato obbligazionario, per esempio, il rendimento a 10 anni è riuscito a salire solo al massimo di 64 punti base durante l’intero ciclo da un rendimento di 4,62 al 5,26 per cento. Questo mentre Greenspan innalzava il tasso sui fed funds del 4,25 per cento, dal 1,0 per cento al 5,25 per cento.

Il mercato stava prevedendo la crisi finanziaria in arrivo? Probabile

Questa volta è diverso

Dobbiamo avvertire i lettori che questa volta è veramente diverso. Quando la Fed ha sollevato i tassi per la prima volta nel dicembre 2015, per esempio, il rendimento di 10 anni era il 2,24 per cento. più del 50-75 percento inferiore rispetto all’inizio di qualsiasi altro ciclo di stretta monetaria negli ultimi 30 anni.

.

.

Dato l’intervento e la distorsione dei rendimenti dei titoli causati dalla Fed e dalle banche centrali estere, chissà quale è il tasso di interesse giusto per i titoli del Tesoro a lungo termine.

DA WSI:

Nuovi guai in vista per Deutsche Bank. Secondo indiscrezioni stampa, riportate da Bloomberg, la banca tedesca potrebbe essere colpita da nuove multe da parte della Fed e dal dipartimento di Servizi Finanziari di New York, per irregolarità commesse nel mercato dei cambi.

CHE DITE TRUMP HA INIZIATO GUERRA CON LA GERMANIA O MEGLIO LA STA CONTINUANDO ?

Saluti

TLX titoli del tesoro 2043– 3,125% Usa,denaro100,42 lettera 102,58 impazziti?

Ma!! da mia esperienza,visto che hai postato alle 17.32,la quasi totalita’ delle piattaforme e similari dopo le 17.30 (chiusura) mette prezzi a cazzo.

Saluti

veleno50@finanza,

apprendista@finanza,

Hai ragione in effetti questa mattina 100,49 denaro lettera erano molto vicini.Sono rin….to ciao

I tesorucci oggi si sono fatti oltre un punto netto di guadagno 😉

Scusa Boss spiegami una cosa se vuoi, tanto non rispondi mai a nessuno, comunque te la faccio ugualmente.Se compro come sarà capitato anche a te un tesoruccio 99 con il dollaro1,056 anche se io mi ritrovo con il tesoruccio a 101,50 con il dollaro a 1,082 come faccio a dire che guadagno 2,5 punti se li rimetto con euro/dollaro.

Cari marinai,

ho scoperto che secondo uno del Figaro esistono dei sondaggi segreti francesi che danno la Le Pen sopra al 30%.

Al secondo turno dovrebbe perdere ma se supera quella soglia non si sa che effetto valanga potrebbe provocarsi.

http://www.lefigaro.fr/vox/politique/2017/03/16/31001-20170316ARTFIG00246-ivan-rioufol-marine-le-pen-peut-deja-leur-dire-merci.php?redirect_premium

Ma anche qui per chi non ha accesso a Le Figaro

https://francais.rt.com/france/35373-editorialiste-evoque-sondages-secrets-donneraient-marine-le-pen-30-pourcent

Mah, speriamo…diciamo che comunque vada les oiseaux amères s’approchent en volant très bas…

Qualche giorno fa postai che la francia e germania sono assatanate , in questa ultima stagione dell’euro, nella predazione verso l?Italia. Inoltre vi era un articolo del sole sui 2 pesi e 2 misure della bce con mps-deutsche bank, con l’ispettore tedesco mandato in italia….eccetera eccetera, non sfuggito ad Andrea che lo ha linkato. OCCHIO. Siamo alla logica conclusione della strategia tedesca, accettata supinamente/bovinamente dal governo piddiota(tutto quello che chiede l’europa va bene). Ora arriva il conto di questa acquiescienza nostra da una parte, e del lavoro inusitatamente duro e scorretto dell’ispezione tedesca in casa italiana(la pagliuzza nostra contro la loro trave). E’ in arrivo (ritengo) un rendiconto destabilizzante per l’Italia , proprio per liquidarla http://www.ilsussidiario.net/News/Economia-e-Finanza/2017/3/22/SPY-FINANZA-Mps-Deutsche-Bank-e-il-siluro-tedesco-alla-Bce/755446/

Che non rispondo mai a nessuno prova a chiederlo a centinaia di amici che mi scrivono via mail. Il forum è libero per questo, non c’è bisogno che io intervenga ogni momento, c’è già l’interazione tra di Voi che rende interessante questa dinamica, con domande e risposte.

Caro, ieri mattina il cross eur/usd era a 1,08 circa e ha finito la giornata a 1.08 circa. Mediamente il future sul trentannale è salito da 148.75 punti a 150.30

Chiunque avesse in carico il titolo in guadagno o perdita che sia o lo avesse comprato in mattinata avrebbe guadagnato/ recuperato un punto. Chiaro il concetto?

icebergfinanza,

Qualcuno potrebbe indicare un etf che replica i bond usa 30ali o simili? Grazie

I future meglio lasciarli agli esperti,credo che i tesorucci siano i tit/Usa.Nella giornata è tutto possibile compri a 100 E/D 1,08 vendi a 101 E/D 1,08 guad/1% ma se hai fatto più di un acquisto con diversi prezzi sia sul E/D e sul titolo la percentuale del giorno è molto approssimativa caro.Buon lavoro

Mi sono permesso di obiettare perchè avendo comprato bene nel nominale sostanzialmente sono pari perchè l’Euro è salito,avendo tanto tempo a disposizione presumo di trovare la coincidenza perfetta per vendere,come accade spesso.Se operi in giornata comprando la mattina per vendere la sera ci vuole solo fortuna e bus ….l.

veleno50@finanza,

Penso sia chiaro a tutti che nel caso dei Treasuries bisogna considerare sia la quotazione che il cambio, ma, nel caso, non hai fatto male a ricordarlo.

È la maliziosità che traspare da questi appunti che disturba un po’, svilisce una visione che è più ampia della quotazione o del cambio giornaliero.

Il discorso che fa da sempre il capitano è di ottica un po’ più lunga del trading di giornata, nel tal caso Machiavelli può essere utile.

Fortuna e bus fino ad un certo punto (non dimenticare le commissioni che nel giornaliero con piccoli movimenti contano).

Sherpa credo di essere stato frainteso sono long time nei treasury il Boss che ha ricordato il trading di un giorno.Non è maliziosità e non disturbarti l’appetito per due cagate scritte dal sottoscritto.Esultare perchè ha fatto un punto in giornata un mese fa E/D 1,048 ieri 1,0810 utto è relativo se hai comprato bene .Grazie per il commento buona giornata

drummer@finanza,

questo è indicizzato ai 10y a leva 3, quindi si avvicina alla performance dei 30y

IE00BKT09032