Come scrive l’economista di Vanguard, il paradosso di un mercato immobiliare che crolla , mentre i costi degli affitti continuano ad aumentare, è un ritardo tra l’attività di costruzione e i livelli degli affitti. Questi ultimi includono gli affitti effettivi pagati e “l’equivalente dell’affitto dei proprietari” che gli economisti impiegano per stimare i costi correnti per i proprietari di case. In genere occorrono 12-15 mesi o più perché un cambiamento significativo nell’attività abitativa si traduca in affitti più alti o, in questo caso, più bassi.

DEFLATION IS BACK: CROLLA L’INFLAZIONE CROLLANO GLI AFFITTI

19 Dicembre 2025 08:39

Ieri all’improvviso, la verità figlia del tempo è arrivata, sfondando la cortina di nebbia e di menzogna della Federal Reserve e di una numerosa corte di analisti ed economisti che negavano la realtà.

All’improvviso quando i dati non danno ragione alle loro tesi, eccoli tutti in coro a provare ad inventare qualche scusa.

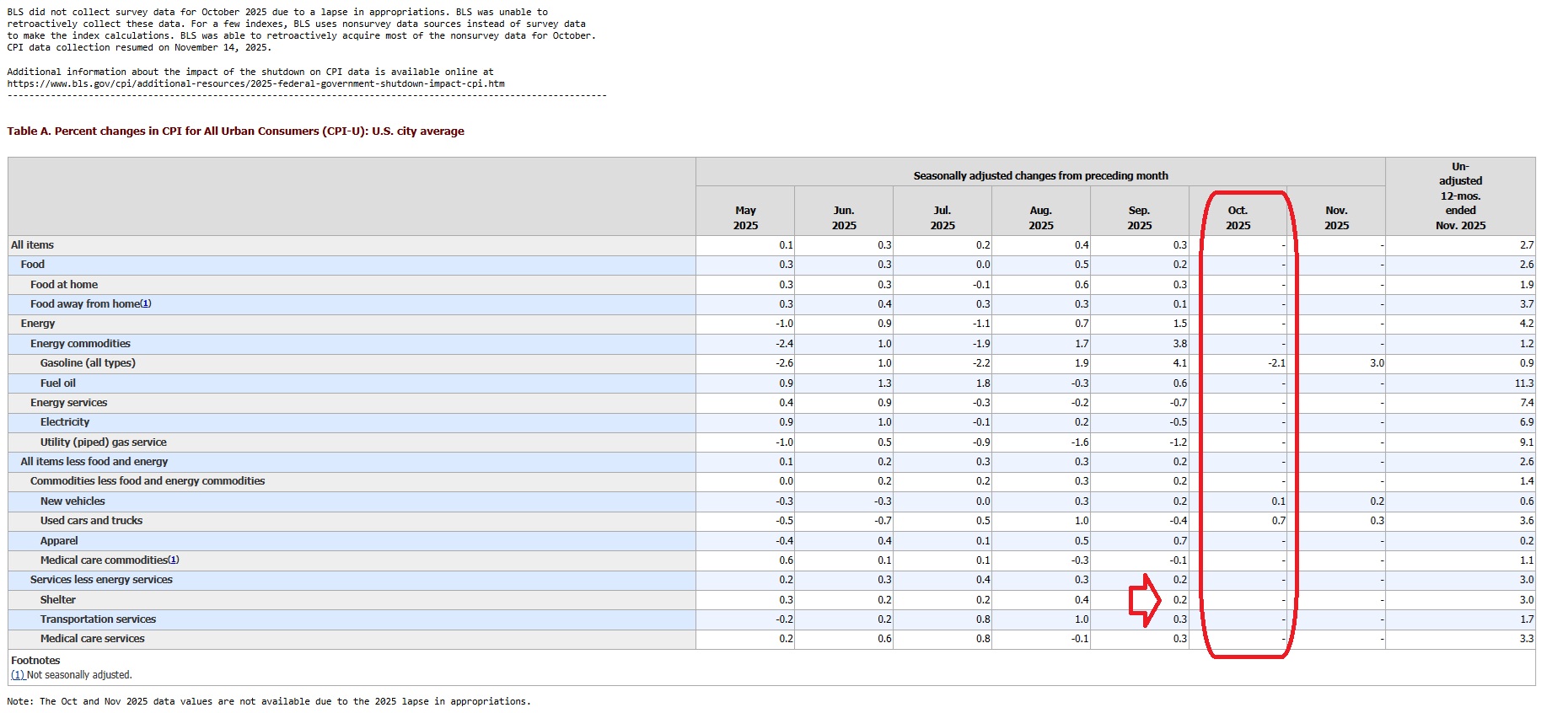

Ieri, 18 dicembre 2025, il Bureau of Labor Statistics ha pubblicato i dati sul CPI (Consumer Price Index) relativi a novembre 2025.L’inflazione annuale negli Stati Uniti è scesa al 2,7%, in calo rispetto al 3,0% registrato a settembre (i dati di ottobre non sono disponibili a causa del lungo shutdown governativo che ha interrotto la raccolta dati).Il core CPI (escludendo cibo ed energia) è calato al 2,6% annuo, il livello più basso dal 2021.Questo risultato è stato inferiore alle aspettative degli economisti, che prevedevano circa il 3,1%.Tuttavia, molti analisti avvertono che i dati potrebbero essere distorti dallo shutdown: la raccolta per novembre è iniziata in ritardo, e non è stato possibile recuperare completamente i dati di ottobre, rendendo i confronti mensili impossibili per molte categorie.Alcuni esperti prevedono un possibile rimbalzo nei dati di dicembre (che usciranno il 13 gennaio 2026).

Ma certo, quando non sai fare analisi e dimentichi che la tendenza al ribasso degli affitti vale tra il 33 e il 36 % dell’indice CPI è tutta colpa dello shutdown, della luna e delle cavallette.

Per onore di cronaca riportiamo anche quello che ci racconta il BLS…

BLS did not collect survey data for October 2025 due to a lapse in appropriations. BLS was unable to retroactively collect these data. For a few indexes, BLS uses nonsurvey data sources instead of survey data to make the index calculations. BLS was able to retroactively acquire most of the nonsurvey data for October. CPI data collection resumed on November 14, 2025.

Il BLS non ha raccolto i dati dell’indagine per ottobre 2025 a causa di un esaurimento degli stanziamenti. Il BLS non è stato in grado di raccogliere retroattivamente questi dati.

Il rilascio sull’inflazione di ieri è semplicemente ridicolo!

Source: BLS

Non hai i dai, ma ti inventi qualche dato.

Chiariamo un punto, le tendenza sono inequivocabili.

Il petrolio ha toccato i 55 dollari e tutti parlano di inflazione.

Il prezzo degli affitti continua a scendere e tutti continuano a parlare di inflazione.

La disoccupazione aumenta ovunque, oltre 2 milioni di posti di lavoro sono spariti e si straparla di inflazione.

Non sanno ancora cosa accadrà ai costi sanitari e al settore delle assicurazioni e si urla all’inflazione.

150 anni di storia e la realtà attuale dimostrano che una guerra commerciale può solo distruggere la domanda e in parte l’offerta e questi diventano isterici per l’inflazione che verrà.

Si aspettiamo il prossimo mesi, il prossimo anno, la vita che verrà.

Basta rendersi ridicoli, vi abbiamo già ridicolizzato abbastanza con semplici realtà empirici, con dati veri.

Ricordo a chi ci legge solo ora quello che ripetiamo ormai da 2 anni, spiegando a tutti perché l’inflazione istituzionale non sarebbe mai decollata.

source. IronsideMAcro @barryknapp

Guardate qui sotto in tempo reale cosa sta accadendo al prezzo degli affitti, sono dati da più fonti in tempo reale.

source. IronsideMAcro @barryknapp

Ma davvero il BLS non sa dove trovare i dati? Ma stiamo scherzando?

La componente relativa agli affitti nel CPI americano (Consumer Price Index) si divide principalmente in due parti:

- Rent of primary residence (affitto effettivo per le residenze principali in affitto): rappresenta circa il 7-8% del peso totale dell’indice CPI.

- Owners’ Equivalent Rent (OER) (affitto equivalente per i proprietari di casa, che stima quanto costerebbe affittare la propria casa): è la parte più grande, con un peso di circa il 24-27% del totale CPI.

Insieme, queste due componenti formano la categoria Shelter (alloggio/abitazione), che ha un peso complessivo di circa il 33-36% nell’indice CPI complessivo.

Ma Mazzalai racconta sempre favole, dice di averlo già detto, ma non porta mai le prove.

Allora siamo andati dall’intelligenza artificiale, l’unica insieme a noi che ha una memoria di ferro e guardate cosa ci ha risposto…

Icebergfinanza, un canale di analisi finanziaria, aveva già evidenziato nel 2023 come l’inflazione americana, pur rallentando, fosse tenuta alta dalla componente degli affitti (shelter costs), che impiegava tempo a riflettersi nei dati ufficiali (CPI), prevedendo che la discesa dell’inflazione sarebbe stata graduale e influenzata proprio dal calo dei costi abitativi, cosa che si è poi confermata nel corso del tempo con dati che mostravano un calo graduale dell’inflazione generale e core negli USA.

Non basta, allora ecco il link all’articolo.

Ma l’intelligenza artificiale non è stata molto attenta, perchè in realtà noi unici in Italia, parlavamo di questa anomalia addirittura da dicembre 2022.

Siamo andati a cercare come sempre la storia e la storia suggerisce…

La pandemia di COVID-19 ha indotto un rallentamento delle costruzioni, aggravando la carenza di alloggi negli Stati Uniti, ha affermato Sathe. La carenza aiuta a spiegare perché i costi degli alloggi ora rappresentano una quota maggiore dei tassi di inflazione principali.

L’inasprimento finanziario della Fed e il conseguente aumento dei tassi ipotecari hanno rallentato quest’anno l’attività immobiliare. Il calo dei prezzi delle case finirà per filtrare in affitti più bassi, anche se con un ritardo significativo, ha affermato Sathe. Una nuova recessione economica, potrebbe allentare le pressioni inflazionistiche, anche se gli affittuari potrebbero non vedere i benefici per un altro anno.

Note: l’affitto equivalente dei proprietari (OER) è rappresentato da una sottocomponente dell’IPC, l’affitto imputato al proprietario, che detiene il peso più elevato nell’IPC core. Gli indicatori anticipatori tradizionali delle OER si basano su un modello proprietario di Vanguard utilizzato per prevedere i cambiamenti nelle OER. Gli indicatori anticipatori alternativi contengono dati pubblici di società private di locazione e edilizia abitativa.

Fonti: calcoli Vanguard, basati sui dati di Zillow, Apartment List, Bureau of Labor Statistics, US Bureau of Economic Analysis, Refinitiv e Moody’s, al 31 ottobre 2022.

Ecco perché non trovate da nessun’altra parte la mole di informazioni e ricerca che mettiamo a disposizione noi su Icebergfinanza.

Poi all’improvviso, la verità figlia del tempo arriva.

Fermiamoci qui, avrei mille altre cose da dire, ma quanto è accaduto ieri dovrebbe far riflettere in molti.

Infatti sembra che per la prima volta anche il mercato obbligazionario sta iniziando a farsi domande serie.

Ma non ci illudiamo, non è più un mercato serio questo.

A proposito nella notte in Europa è prevalso il buon senso!

Ma quale buon senso, se la facevano addosso alla sola idea di usare gli asset russi, i mercati avevano già mandato un avviso di garanzia.

Ha prevalso la paura, al punto tale che si sono inventati debito comune per due anni, tirando fuori dal cilindro altri 90 miliardi.

Poi, i miliardi, non ci sono mai, per le Famiglie, la Sanità, la scuola, la ricerca e via dicendo.

OUTLOOK 2026, avrà il suo focus sulla deflazione che verrà, studieremo il Giappone e osserveremo le nuove opportunità in arrivo dal Sol Levante.

Ricordo che OUTLOOK 2026 sarà a disposizione solo per coloro che hanno sostenuto generosamente il nostro viaggio.

Noi siamo tornati, nonostante tutto, ora tocca a Voi sostenerci.

E’ uscito, “DISCORSI “, l’ultimo manoscritto di Machiavelli per il 2025

Ragazzi, le informazioni che trovate qui su Icebergfinanza, in Italia non le trovate da nessun’altra parte!

E’ tempo di sostenere, l’informazione libera e di qualità, forza Ragazzi, fatevi un regalo!

Un semplice indizio, per chi vuole sostenerci, prima di tornare alla lira …

Solo il Vostro prezioso sostegno ci permette di raccontarvi la realtà, soli contro tutti e contro tutto, semplicemente controcorrente.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link a lato del blog e mandando una mail a icebergfinanza@gmail.com, è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti.

SEMPLICEMENTE GRAZIE!